让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

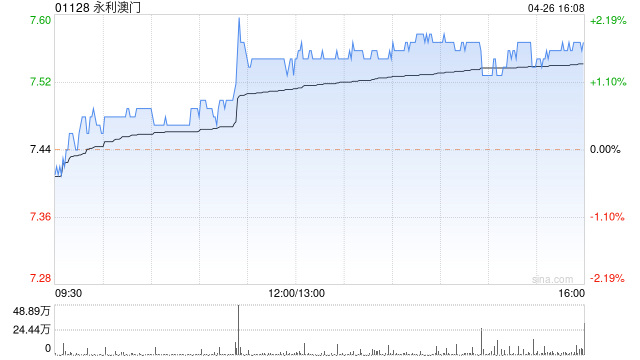

高盛发布研报称,永利澳门(01128)2025年第四季功绩略逊预期,因老本飞腾及不利的博彩收益组合滚动。物业EBITDA为2.71亿好意思元,处于市集共鸣预期的低端。高盛保管永利澳门“中性”评级,打算价为7港元。

表面上,经调理贵客厅赢率回应至水平3.1%至3.4%(2025年第四季骨子为2.94%),其EBITDA将更顺应预期,并不详按季清静于2.87亿好意思元,对比2025年第三季为2.85亿好意思元。该行示意,博彩量增多不详被老本飞腾所抵销,日均营运开支按季飞腾4%至285万好意思元,主要由于好意思食广场馥乐庭(Gourmet Pavilion)整季营运及临频年底季节性市集实行当作增多。实行优惠亦按季飞腾16%,占总博彩收益17.9%,对比2025年第二季登第三季差别为17.6%及15.2%,主要由于博彩收益组合转向贵客厅范围,其转码数按季急增43%,而中场博彩收益则因赢率(19.6%)低于以前数季的20%至22%而按季下落1%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君 股票配资讯

配资炒股平台-实盘平台交易注意事项与风险控制提示:本文来自互联网,不代表本网站观点。